작성일: 2021.09.17

※주의※

투자 아이디어의 경우 제가 정말 관심있거나 직접 투자하는 종목 위주로 글을 작성합니다

기계적인 차트 분석이나 재무제표 분석글은 자제하고

핵심 투자 포인트 위주로 작성하려고 합니다.

하지만 뇌피셜 가득한 주린이의 의견도 많습니다.

무작정 따라 투자하는걸 절대 추천드리지 않습니다

(본인한테 최적화된 투자를 하시길 바랍니다!)

넥슨(NEXON)은 일본에 본사를 둔 대한민국의 대표 게임 회사이다.

주로 알려진 게임은 메이플스토리, 던전엔파이터, 카트라이더, 서든어택, 바람의 나라, 마비노기 등이 있다.

참고로 넥슨(NEXON)은 일본에 상장되어 있다. 일본 주식의 경우 최소 거래 단위가 100주다 보니 2021년 9월 17일 현재가 기준 약 200만원은 있어야 투자가 가능하다.

그리고 국내에 상장되어 있는 넥슨지티 및 넷게임즈의 경우 넥슨이 지분을 보유하고 있는 자회사이다. (가끔씩 넥슨 관련해서 뉴스 터지면 같이 움직이긴 하는데 이해할 수 없다...;)

넥슨에서 발표한 IR 투자 자료는

Q2 2021 Investor Presentation (nexon.co.jp)

위 홈페이지에서 확인 할수 있다. (2021년 8월 21일 자료)

- 주요 IP :

던전&파이터, 메이플스토리, 카트라이더, 서든어택, 바람의나라, 마비노기

- 현재 넥슨에서 서비스 중인 국가별 게임 타이틀들

- 넥슨 차기작 게임 파이프라인

: 던파 모바일, 카트라이더 드리프트(PC, 콘솔), 마비노기M, 테일즈위버M 등

넥슨의 요약 제무제표를 살펴보면 아래와 같다. (2021년 9월 17일 기준)

넥슨의 시가총액은 현재 18조이다.

(기타 다른 게임회사의 경우 크래프톤 25조, 엔씨소프트 13조, 넷마블 11조, 펄어비스 6조)

주가는 올해 4월 고점 3,600엔 (한화 약 3만8000원) 찍고 현재는 1,852엔 (한화 약 1만9800원), 반토막난 상태이다.

최근 몇달 동안 지속적으로 주가가 떨어진 이유는 2021년 기대에 못 미친 매출 및 영업이익 + 중국발 게임 규제 때문이라고 해석되고 있다.

2021년 기준 부진한 실적 탓에 현재가 기준 벨류는 PER 40배 EPS 44로 PBR은 2.57이다.

(다른 국내 게임주의 경우 PER30 정도)

최근 실적 기준으로 비교한다면 벨류가 비싸 보일 순 있겠지만 분기 기준이다 보니 벨류값이 왜곡되어 보일 수도 있다는 점 참고해야 한다.

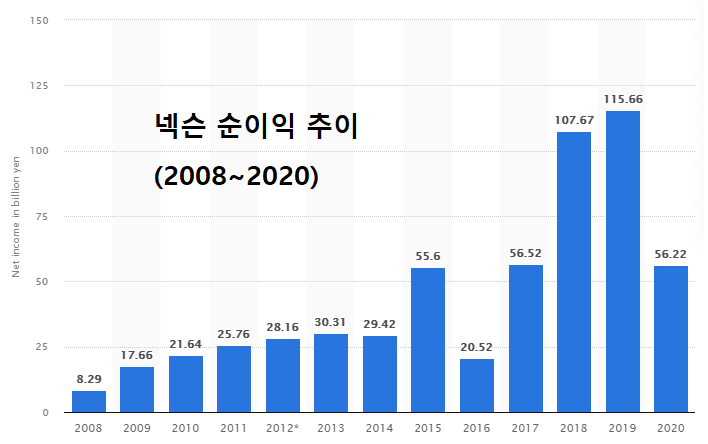

넥슨의 매출 추이와 순이익 추이는 다음과 같다.

2021년 부진한 성적표에도 불구하고 지난 10년간 매출 및 순이익 추이를 보았을때 매출의 경우 꾸준히 우상향 하고 있다. 순이익의 경우 들쑥날쑥한 경향이 있지만 장기적인 관점에서 우상향하고 있다.

꽤 준수한 성장에 비해 주가는 아주 폭발적으로 올라가지는 못했지만 올해 4월까지 꾸준히 우상향 했다.

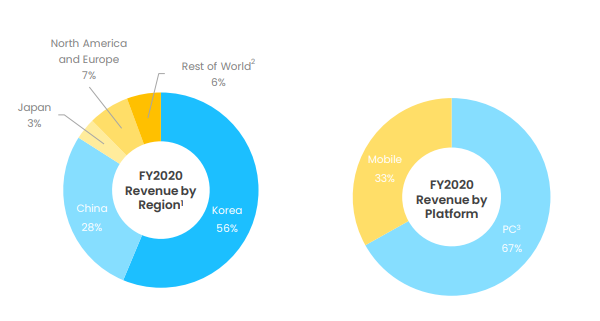

지역별 매출은 아시아가 높은 편이다. 엔씨소프트나 넷마블, 크래프톤과 다르게 넥슨은 비교적 균형 잡힌 매출 비중을 보여준다. 매출 구성은 한국(56%), 중국(28%), 북미+유럽(7%), 일본(3%) 순으로 구성된다.

또 플랫폼별로 매출을 보면 PC(67%)가 모바일(33%)에 비해 큰 편이다.

과거 2018, 2019년 순이익이 정점을 찍었을 때 PER 10초반에서 잠깐 머물고 있었던 적이 있다.

게임주는 성장주로 분류됨에도 불구하고 PER10이면 당시에는 엄청나게 저평가받고 있었다고 볼 수 있다.

(물론 그때처럼 또다시 저평가받지 않는다는 법은 없겠지만...)

넥슨 투자 긍정 포인트

• 강력한 IP 보유: 던파, 메이플, 카트 등 한국에서 가장 많은 유명IP 보유 중

• 다양한 차기작: 던파M, Project BBQ, 카트라이더 드리프트, 마비노기M 등

• 균형 잡힌 매출 구조: 원게임 리스크x, 국내에만 한정된 매출x, 한쪽 플랫폼에 치중된 매출x

• 꾸준히 증가하는 매출

• (올해 제외) 그동안 다른 게임주(크래프톤, 엔씨, 넷마블, 펄어비스 등)에 비해 벨류가 저렴한 편이었음 (한때 PER 10이었던 경우도 존재)

넥슨 투자 부정 포인트

• 중국의 게임 규제 리스크 -> 캐시카우로 기대를 받던 던파M 출시일 무기한 연기

• 3N의 부정적인 이미지 -> 회사에 대한 신뢰도 하락한 상태

• 2021년 실적 부진, 차기작 출시 연도 미정

• 들쑥날쑥한 Net-Icome(순이익)

• 게임사들의 캐시카우 역할을 하는 모바일 게임들이 다른 게임사에 비해 부진한 편

• 일본 주식시장의 문제인지는 모르겠으나 2~3년전 PER10에서 머물렀던 기간도 있음 (제대로 된 평가를 못 받을 수도...?)

엔씨소프트와 마찬가지로 최근에 주가가 급격하게 떨어진 경향이 있다.

또 최근 중국발 게임 규제 이슈 + 실적이 좋지 못한 탓에 투자 심리가 좋은 상태는 아니다.

하지만 넥슨의 강력한 IP와 함께 지난 10년간 보여준 매출 성장 & 차기 기대작에 대한 희망이 있다면 장기적으로 봤을 때 투자 매력도가 꽤 높은 회사라고 생각된다.

2021.09.24 주식은 현재 200주 보유하고있다. (현재 평단가 기준 약 380만원 어치)

거래 가능 최소 단위가 100주다 보니 야금야금 주식 수를 늘릴수가 없다...지금 가격에서는 충분히 추가매수할 의향이 있다. (SK하이닉스 일부 매도 후 추가매수 할까 고민중...)

넥슨 외에도 다른 게임주도 투자중이다. (다만 최근에 주가 퍼포먼스가 좋지 못해 손실을 기록중이다)

2021.11.07

100주 추가매수 총 300주 보유중이다.

2022.02.05

보유중. 지속적으로 홀드할 예정

2022.03.14

수익률은 나쁘지 않은 상태

'주식 이야기 > 투자 아이디어' 카테고리의 다른 글

| 엔씨소프트 투자 아이디어 : 정말 가망 없을까? (2) | 2021.09.04 |

|---|---|

| 인텔 투자 아이디어 : 매력적인 가치성장주 (0) | 2021.08.28 |

| KT&G 투자 아이디어 : 적금보다 낫다 (0) | 2021.06.11 |

| 알리바바 그룹 투자 아이디어 : 중국의 아마존? (1) | 2021.06.02 |

| 삼성카드 투자 아이디어 : 배당주로 Not Bad...? (0) | 2021.05.30 |