작성일: 2021.06.01

※주의※

투자 아이디어의 경우 제가 정말 관심있거나 직접 투자하는 종목 위주로 글을 작성합니다

기계적인 차트 분석이나 제무제표 분석글은 자제하고

핵심 투자 포인트 위주로 작성하려고 합니다.

하지만 뇌피셜 가득한 주린이의 의견도 많습니다.

무작정 따라 투자하는걸 절대 추천드리지 않습니다

(본인한테 최적화된 투자를 하시길 바랍니다!)

알리바바 그룹은 중국의 기업가 마윈이 1999년에 차린 인터넷 관련 기업으로 타오바오, 알리바바 닷컴등을 운영하는 회사다. 현재는 워낙 큰 IT공룡이 되다보니 다양한 사업들을 하고 있다. 중국의 아마존이라고 생각하면 편하다. (사실 아마존보다 더 많은 것들을 하는것 같다...)

알리바바가 하는 핵심 사업들은 다음과 같다

전자상거래 , 클라우드 , 미디어 , 금융 등 다양한 사업을 하고 있다.

(사실 워낙 큰 기업이기다 보니 분석을 하루아침에 할수 있는 회사가 아니다)

신기하게도 국내 증권사에서 내놓은 질 좋은 기업분석 보고서는 못찾았고 인베스팅 닷컴에서 올라온 글이 제일 뛰어나다. (내 검색능력이 좋지 않아서 그런가...?)

알리바바에 대한 조금 더 깊이있는(?) 내용을 확인하고 싶다면 아래 링크에서 확인하면 될것 같다

https://kr.investing.com/analysis/article-200435787

[알리바바,BABA] '중국의 아마존' 알리바바 - 기업분석 재무분석 | Investing.com

Tyler J 편집한 주식 시장 분석: . Tyler J 의 Investing.com에 관한 주식 분석을 한번 읽어보십시오.

kr.investing.com

알리바바의 현재(2021.06.02 기준) 시가총액은 약593B (한화 650조)이며 현재 주가는 218달러다.

주가는 작년 10월 중국의 성장주랠리가 정점을 이르렀을떄 315달러찍고 현재는 -30% 정도 떨어진 상태다.

알리바바의 성장성은 FAANG과 전혀 뒤쳐지지 않을정도로 어마어마하다.

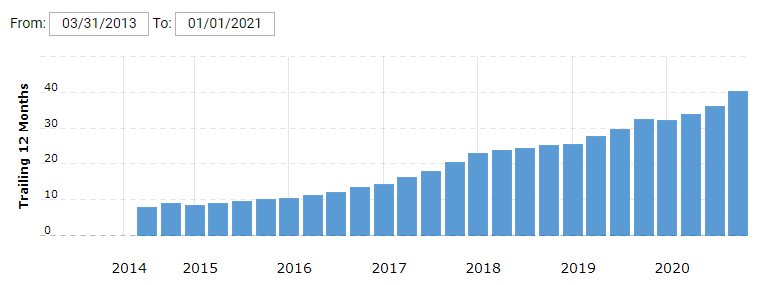

지난 3년간 총이익(Gross Profit)을 살펴보면

2021년 연간 매출 총이익(Gross Profit)은 45.191B달러 2020년보다 40.75% 증가

2020년 연간 매출 총이익(Gross Profit)은 32.107B달러 2019년보다 26.81% 증가

2019년 연간 매출 총이익(Gross Profit)은 25.319B달러 2018년보다 10.89% 증가

이처럼 지난 10년간 매출 및 성장률을 본다면 아래 그래프에서 확인할 수 있듯이 상당히 훌륭하다

다만 아이러니하게도 최근 주가는 꽤 조정된 상태다.

10월까지 전세계 증시와 같이 중국 증시도 같이 상승 랠리를 탔지만 중국정부가 주가 버블 우려에 직접적으로 시장에 개입하면서 꽤나 큰 1차 조정을 받았다.

그 이후 마윈이 앤트그룹 상장과 관련하여 중국 정부에 부정적인 이야기를 하면서 잡혀(?) 가면서 주가는 더 떨어졌다.

또 최근에는 반독점 이슈로 큰 벌금을 물게 되면서 추가적으로 떨어지면서 주가 상태는 상당히 좋지 못하다.

하지만 주가상태가 좋지못함에도 불구하고 회사 자체가 위태(?)로운건 아니다. 펀더멘탈은 크게 달라진 부분은 없으며 여전히 어마어마한 매출과 성장을 기록하고 있다. 중국 정부 리스크만 있을뿐... (물론 이 부분이 좀 큰 리스크이긴 하다)

내 나름대로 요약한 알리바바의 투자 포인트는 다음과 같다.

알리바바 투자 부정 포인트

• 중국회사다 -> 중국 정부의 규제 (독과점 규제)에 자유로울수 없다

• 배당이 없다 -> 중국 기업 종톡인듯싶다...;

• 주주환원책이 미국 회사(FAANG)보다 좋지 못하다

• FAANG에 비해 비교적(?) 부진한 주가 상승폭

알리바바 투자 긍정 포인트

• 미국 FAANG에 밀리지 않는 성장률 (매년 20~30%)

• 미국 FAANG에 비해 저렴한 벨류에이션 (PER 25, EPS 8.5)

• 사업의 다양성 -> 안하는게 없다, 성장 가능성이 크다

• 주가는 꽤나 조정을 받은 상태라 비싸게 느껴지지 않는다 (코로나 팬데믹 직전 가격)

• 중국의 경제 성장률은 앞으로도 꽤 높을것으로 전세계 경제학자들이 예측하고 있다. (알리바바도 같이 성장할 확률이 높다)

투자자들중에 중국기업이라 이유 하나만으로 투자에 부정적인 사람들이 있을것 같다. 특히 코로나도 그렇고 최근 행태(?)를 보면 얄미운건 사실이다. 다만 투자의 관점에서 보았을때는 중국과 별개로 알리바바라는 기업은 엄청나게 매력적인건 부인할수 없다. 중국 15억인구를 타겟으로 하는 엄청난 내수시장이 존재하고 지금까지 보여준 성장률은 절대 무시할수 없는 수준이다. 또 최근에는 미국의 주식 대가들이 알리바바에 투자한 상태고 그들의 선택에는 이유가 있을거라고 생각이 든다. (예-찰리 멍거)

나의 경우 주식 포트폴리오 중 중국 주식 하나정도를 편입해야겠다는 생각을 했고 선택한 회사가 알리바바다.

사실 포트폴리오에 거의 성장주가 없으며 배당을 일절하지 않는 회사를 상당히 싫어하는 편인데 유일하게 성장성을 보고 투자한 종목이다.

5월에 알리바바를 1200만원 어치를 매수한 상태고 현재는 안타깝게도 손실을 보고 있다.

하지만 성장성을 믿고 장기로 보는 종목이라서 특별한 일이 없는 이상 지속적으로 매수 & 홀드할 예정이다.

내용 업데이트

2021.07.31 현재 중국 정부의 사교육 때리기 + 각종 규제 및 정부 리스크가 부각되면서 중국 주식 전반적으로 다 폭락했다. 알리바바도 예외가 아니었으며 현재 수익률은 많이 떨어진 상태다.

원화 기준 손익은 약 -160만원 , -12%다. 일단 포지션은 계속 홀드할 예정이다. (중국 주식은 참 어렵다)

2021.08.28 중국의 정부의 지속적인 규제 + 투자 심리가 지속적으로 나쁘짐에 따라 주가는 계속 떨어지고있다.

현재는 고점대비(304달러) 거의 반토막(160달러)나있는 상태이다.

보유하고 있는 50주는 어느새 원화 기준 손익이 -340만원 -27%이 되어버렸다. (보유 종목중에서 가장 좋지 못하다)

주식을 처음 매수한 시점도 꽤 많이 떨어졌다고 생각했을때인데 더 떨어졌다...

개인적으로 추가매수를 하고 싶지만 쉽사리 손이 나가지 않는다. (아마 잠잠해지면 물타기 할수도..?)

어쩔수 없이 홀드... 존-버한다.

2021.11.13

19주 추가매수. 포지션은 당연히 홀드

2022.01.08

11월쯤 10주 추가로 매수

손실은 계속 커지고 있지만 홀드

(절대 안판다는 마인드)

2022.03.14

중국주식 상태가 좋지 못하다.

없는 주식이라고 생각하고 있긴 하다.

찰리멍거 형님과 같이 제대로 물린 상태다 ^_^;

한국주식과 함께 중국주식에 대한 믿음도 사라진 상태라서 추매할것 같지는 않다

'주식 이야기 > 투자 아이디어' 카테고리의 다른 글

| 인텔 투자 아이디어 : 매력적인 가치성장주 (0) | 2021.08.28 |

|---|---|

| KT&G 투자 아이디어 : 적금보다 낫다 (0) | 2021.06.11 |

| 삼성카드 투자 아이디어 : 배당주로 Not Bad...? (0) | 2021.05.30 |

| 신한지주 투자 아이디어 (0) | 2021.04.19 |

| 배당주 투자 아이디어 (0) | 2021.04.13 |